Carreira Militar

Como mente esse presiMente:

Em países mais adiantados com impostos também muito altos, o que arrecadam é usado em favor da população (não do pobre). Todos têm acesso a atendimento médico, hospitais decentes, boas escolas, o que não existe no Brasil, pois a maior parte dos recursos públicos são desviados. Ao contrário do que ele pretende que acreditem, o dinheiro da União não é distribuído aos pobres. Aqui, o governo engana o pobre com "farofa", enquanto sua vida continua tão pobre quanto antes. É a famosa calça de veludo com a bunda de fora, quando os desavisados acreditam que o sujeito tem e ele mesmo pensa que tem, mas não tem nada.

Luis Inácio fala como se apenas os empresários fossem vítimas da ganância política. Mas todos pagam impostos escorchantes, inclusive o pobre... só que não sabe. Os adoradores do presiMente dirão que isso não é problema, pois eles têm cesta básica. Mas duvido que uma família pobre, que geralmente tem muitos filhos para alimentar, possa viver o mês inteiro com essa esmola populista. Além disso, ao comprar um único pão francês, que não vem na cesta básica, o pobre já está pagando imposto .

Ao comprar açúcar, por exemplo, o pobre paga 40% de impostos. E o açúcar é um dos produtos mais consumidos pelo pobre, que adora tudo muito doce (talvez para a vida parecer menos amarga) .

Resumindo: como os impostos não são devidamente repassados à população, se a carga tributária fosse menor, certamente o pobre não precisaria do governo para comer feijão com arroz por apenas alguns dias e não perderia a dignidade.

Sugiro distribuir, principalmente aos pobres, a tabela de impostos cobrados pelo Governo, que está na próxima página (abaixo). Sem esquecer de pedir que levem a tabela em baixo do braço toda vez que for ao mercadinho da esquina ou até mesmo ao Supermercado que oferecer maravilhosas promoções.

Um ou outro ítem talvez não esteja atualizado, mas no geral é isso aí mesmo. Não descobri quanto é pago de imposto pelo pão francês. Se alguém souber, agradeço de novo.

Sabendo que os impostos que pagamos são desviados de maneira tão indecente, dá vontade de fazer greve de fome. E os 83% sobre a cachaça é motivo para não haver mais nenhum bebum no país... a não ser Luís Inácio que bebe às nossas custas.

Sabendo que os impostos que pagamos são desviados de maneira tão indecente, dá vontade de fazer greve de fome. E os 83% sobre a cachaça é motivo para não haver mais nenhum bebum no país... a não ser Luís Inácio que bebe às nossas custas.

2. Contribuição á Direção de Portos e Costas (DPC) - Lei 5.461/1968

3. Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei 10.168/2000

4. Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado "Salário Educação" - Decreto 6.003/2006

5. Contribuição ao Funrural

6. Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613 de 1955

7. Contribuição ao Seguro Acidente de Trabalho (SAT)

8. Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990

9. Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei nº 8.621 de 1946

10. Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706 de 1993

11. Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942

12. Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991

13. Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946

14. Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946

15. Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP 1.715-2 de 1998

16. Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993

17. Contribuição Confederativa Laboral (dos empregados)

18. Contribuição Confederativa Patronal (das empresas)

19. Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei 336/2001

20. Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei 10.168 de 2000

21. Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007

22. Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39 de 2002

23. Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE - art. 32 da Medida Provisória 2228-1/2001 e Lei 10.454/2002

24. Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei 11.652/2008.

25. Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal)

26. Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal, já que a Contribuição Sindical Patronal é obrigatória, pelo artigo 578 da CLT, e a Confederativa foi instituída pelo art. 8, inciso IV, da Constituição Federal e é obrigatória em função da assembléia do Sindicato que a instituir para seus associados, independentemente da contribuição prevista na CLT)

27. Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - Lei Complementar 110/2001

28. Contribuição Social para o Financiamento da Seguridade Social (COFINS)

29. Contribuição Social sobre o Lucro Líquido (CSLL)

30. Contribuições aos Órgãos de Fiscalização Profissional (OAB, CRC, CREA, CRECI, CORE, etc.)

31. Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc.

32. Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974

33. Fundo de Combate à Pobreza - art. 82 da EC 31/2000

34. Fundo de Fiscalização das Telecomunicações (FISTEL)-Lei 5.070/66 com novas disposições da Lei 9.472/1997

35. Fundo de Garantia por Tempo de Serviço (FGTS)

36. Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998 de 2000

37. Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - Fundaf - art.6 do Decreto-Lei 1.437/1975 e art. 10 da IN SRF 180/2002

38. Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei 10.052 de 2000

39. Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

40. Imposto sobre a Exportação (IE)

41. Imposto sobre a Importação (II)

42. Imposto sobre a Propriedade de Veículos Automotores (IPVA)

43. Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU)

44. Imposto sobre a Propriedade Territorial Rural (ITR)

45. Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica)

46. Imposto sobre Operações de Crédito (IOF)

47. Imposto sobre Serviços de Qualquer Natureza (ISS)

48. Imposto sobre Transmissão Bens Inter-Vivos (ITBI)

49. Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)

50. INSS Autônomos e Empresários

51. INSS Empregados

52. INSS Patronal

53. IPI (Imposto sobre Produtos Industrializados)

54. Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP)

55. Taxa de Autorização do Trabalho Estrangeiro

56. Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei 10.870 de 2004

57. Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Decreto-Lei 1.899/1981

58. Taxa de Coleta de Lixo

59. Taxa de Combate a Incêndios

60. Taxa de Conservação e Limpeza Pública

61. Taxa de Controle e Fiscalização Ambiental – TCFA - Lei 10.165/2000

62. Taxa de Controle e Fiscalização de Produtos Químicos - Lei 10.357/2001, art. 16

63. Taxa de Emissão de Documentos (níveis municipais, estaduais e federais)

64. Taxa de Fiscalização da Aviação Civil - TFAC - Lei 11.292/2006

65. Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008

66. Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989

67. Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP 2.158-35/2001

68. Taxa de Fiscalização de Vigilância Sanitária - Lei 9.782/1999, art. 23

69. Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei 10.834 de 2003

70. Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC - art. 12 da MP nº 233/2004

71. Taxa de Licenciamento Anual de Veículo

72. Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998

73. Taxa de Licenciamento para Funcionamento e Alvará Municipal

74. Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999

75. Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000

76. Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999

77. Taxas ao Conselho Nacional de Petróleo (CNP)

78. Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996

79. Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998

80. Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei 10.233/2001

81. Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18

82. Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006.

83. Taxa de Utilização do MERCANTE - Decreto 5.324/2004

84. Taxas do Registro do Comércio (Juntas Comerciais)

85. Taxa Processual Conselho Administrativo de Defesa Econômica - CADE - Lei 9.718/1998.

*

- A Safadeza Tributarista

por Lino TavaresQuando recebo meu salário, eu desconto mensalmente uma substancial parcela para o Imposto de Renda e, mesmo assim, na hora do ajuste de contas com o Leão, em abril, tenho que complementar o item "imposto a pagar", porque o montante anual...

- Nos 6 Anos Do Governo Lula A Carga Tributária Brasileira Aumentou Em 12,37%

A carga tributária no Brasil voltou a bater recorde no ano passado e chegou a 35,8% do Produto Interno Bruto (PIB). O número representa alta de 1,08 ponto percentual sobre 2007, apesar do fim dos recursos da CPMF. - O crescimento da economia em 2008...

- Iptu Df - Arruda Se Revelando

SEM VERGONHICE SEM FIM!!! A coluna do jornalista Claudio Humberto de hoje, 24 Mar 09, denuncia que a Secretaria da Fazenda do DF anuncia o desconto de 5%, nos carnês do IPTU para quem paga à vista. Mas alguns contribuintes, sempre tratados...

- Fundos De Pensão

Vamos começar falando do INSS. Todos os trabalhadores contribuem por 35 anos para com o INSS para que possam ter, ao final deste tempo, uma aposentadoria digna. O trabalhador contribui com até 10% sobre o teto do INSS (10 salários Mínimos), já a...

- Cpmf/css

Peter Wilm RosenfeldA Contribuição Provisória sobre a Movimentação Financeira, última designação de um imposto originalmente criado para uma finalidade nobre, qual seja a de prover recursos para a saúde dos brasileiros, seguiu o mesmo destino...

Carreira Militar

O ruim é bom...

... para quem é pior. É a única explicação para Luís Inácio defender, sempre, o que não presta.

Luís Inácio, agora, resolveu defender os altos impostos, pois o Estado precisa ajudar os mais pobres. Segundo ele, é melhor distribuir entre os pobres do que diminuir a carga tributária. Aproveitou para criticar os empresários, em seu discurso hipócrita. "Amo os pobres, sinto repulsa pelos mais abastados." é o recado falso que envia ao povo ignorante que precisa lhe dar voto para sentir menos fome.

Como mente esse presiMente:

Em países mais adiantados com impostos também muito altos, o que arrecadam é usado em favor da população (não do pobre). Todos têm acesso a atendimento médico, hospitais decentes, boas escolas, o que não existe no Brasil, pois a maior parte dos recursos públicos são desviados. Ao contrário do que ele pretende que acreditem, o dinheiro da União não é distribuído aos pobres. Aqui, o governo engana o pobre com "farofa", enquanto sua vida continua tão pobre quanto antes. É a famosa calça de veludo com a bunda de fora, quando os desavisados acreditam que o sujeito tem e ele mesmo pensa que tem, mas não tem nada.

Luis Inácio fala como se apenas os empresários fossem vítimas da ganância política. Mas todos pagam impostos escorchantes, inclusive o pobre... só que não sabe. Os adoradores do presiMente dirão que isso não é problema, pois eles têm cesta básica. Mas duvido que uma família pobre, que geralmente tem muitos filhos para alimentar, possa viver o mês inteiro com essa esmola populista. Além disso, ao comprar um único pão francês, que não vem na cesta básica, o pobre já está pagando imposto .

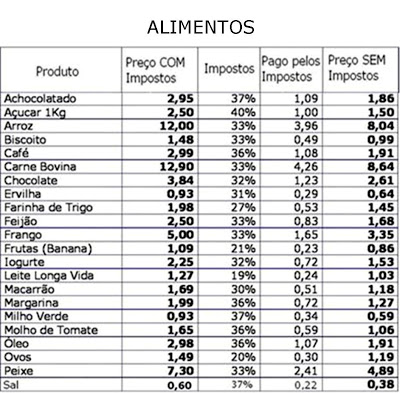

Ao comprar açúcar, por exemplo, o pobre paga 40% de impostos. E o açúcar é um dos produtos mais consumidos pelo pobre, que adora tudo muito doce (talvez para a vida parecer menos amarga) .

Resumindo: como os impostos não são devidamente repassados à população, se a carga tributária fosse menor, certamente o pobre não precisaria do governo para comer feijão com arroz por apenas alguns dias e não perderia a dignidade.

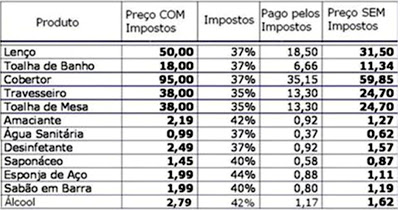

Sugiro distribuir, principalmente aos pobres, a tabela de impostos cobrados pelo Governo, que está na próxima página (abaixo). Sem esquecer de pedir que levem a tabela em baixo do braço toda vez que for ao mercadinho da esquina ou até mesmo ao Supermercado que oferecer maravilhosas promoções.

Tabela e Relação de tributos

As informações sobre essa escandalosa tributação consegui com a ajuda do Blog de um de vocês. Não tive o cuidado, na hora, de deixar anotado, mas se o autor da colaboração se manifestar agradeço e ainda fico devendo.Um ou outro ítem talvez não esteja atualizado, mas no geral é isso aí mesmo. Não descobri quanto é pago de imposto pelo pão francês. Se alguém souber, agradeço de novo.

***

ARTIGOS DIVERSOS

***

Lista de tributos brasileiros (impostos, contribuições, taxas, contribuições de melhoria)

1. Adicional de Frete para Renovação da Marinha Mercante – AFRMM - Lei 10.893/20042. Contribuição á Direção de Portos e Costas (DPC) - Lei 5.461/1968

3. Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei 10.168/2000

4. Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado "Salário Educação" - Decreto 6.003/2006

5. Contribuição ao Funrural

6. Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613 de 1955

7. Contribuição ao Seguro Acidente de Trabalho (SAT)

8. Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990

9. Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei nº 8.621 de 1946

10. Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706 de 1993

11. Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942

12. Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991

13. Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946

14. Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946

15. Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP 1.715-2 de 1998

16. Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993

17. Contribuição Confederativa Laboral (dos empregados)

18. Contribuição Confederativa Patronal (das empresas)

19. Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei 336/2001

20. Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei 10.168 de 2000

21. Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007

22. Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39 de 2002

23. Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE - art. 32 da Medida Provisória 2228-1/2001 e Lei 10.454/2002

24. Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei 11.652/2008.

25. Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal)

26. Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal, já que a Contribuição Sindical Patronal é obrigatória, pelo artigo 578 da CLT, e a Confederativa foi instituída pelo art. 8, inciso IV, da Constituição Federal e é obrigatória em função da assembléia do Sindicato que a instituir para seus associados, independentemente da contribuição prevista na CLT)

27. Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - Lei Complementar 110/2001

28. Contribuição Social para o Financiamento da Seguridade Social (COFINS)

29. Contribuição Social sobre o Lucro Líquido (CSLL)

30. Contribuições aos Órgãos de Fiscalização Profissional (OAB, CRC, CREA, CRECI, CORE, etc.)

31. Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc.

32. Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974

33. Fundo de Combate à Pobreza - art. 82 da EC 31/2000

34. Fundo de Fiscalização das Telecomunicações (FISTEL)-Lei 5.070/66 com novas disposições da Lei 9.472/1997

35. Fundo de Garantia por Tempo de Serviço (FGTS)

36. Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998 de 2000

37. Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - Fundaf - art.6 do Decreto-Lei 1.437/1975 e art. 10 da IN SRF 180/2002

38. Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei 10.052 de 2000

39. Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

40. Imposto sobre a Exportação (IE)

41. Imposto sobre a Importação (II)

42. Imposto sobre a Propriedade de Veículos Automotores (IPVA)

43. Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU)

44. Imposto sobre a Propriedade Territorial Rural (ITR)

45. Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica)

46. Imposto sobre Operações de Crédito (IOF)

47. Imposto sobre Serviços de Qualquer Natureza (ISS)

48. Imposto sobre Transmissão Bens Inter-Vivos (ITBI)

49. Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)

50. INSS Autônomos e Empresários

51. INSS Empregados

52. INSS Patronal

53. IPI (Imposto sobre Produtos Industrializados)

54. Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP)

55. Taxa de Autorização do Trabalho Estrangeiro

56. Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei 10.870 de 2004

57. Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Decreto-Lei 1.899/1981

58. Taxa de Coleta de Lixo

59. Taxa de Combate a Incêndios

60. Taxa de Conservação e Limpeza Pública

61. Taxa de Controle e Fiscalização Ambiental – TCFA - Lei 10.165/2000

62. Taxa de Controle e Fiscalização de Produtos Químicos - Lei 10.357/2001, art. 16

63. Taxa de Emissão de Documentos (níveis municipais, estaduais e federais)

64. Taxa de Fiscalização da Aviação Civil - TFAC - Lei 11.292/2006

65. Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008

66. Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989

67. Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP 2.158-35/2001

68. Taxa de Fiscalização de Vigilância Sanitária - Lei 9.782/1999, art. 23

69. Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei 10.834 de 2003

70. Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC - art. 12 da MP nº 233/2004

71. Taxa de Licenciamento Anual de Veículo

72. Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998

73. Taxa de Licenciamento para Funcionamento e Alvará Municipal

74. Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999

75. Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000

76. Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999

77. Taxas ao Conselho Nacional de Petróleo (CNP)

78. Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996

79. Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998

80. Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei 10.233/2001

81. Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18

82. Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006.

83. Taxa de Utilização do MERCANTE - Decreto 5.324/2004

84. Taxas do Registro do Comércio (Juntas Comerciais)

85. Taxa Processual Conselho Administrativo de Defesa Econômica - CADE - Lei 9.718/1998.

Fonte: A Casa da Mãe Joana

COMENTO: A bem da verdade, boa parte das diversas formas de extorsão listadas acima não são obra do desgoverno petista. Me dei ao trabalho de marcar em vermelho a legislação que estipulou algumas, nos governos de PSDB/PT, as duas faces da mesma moeda comunista. Some-se à lista acima os gastos com plano de saúde, colégio particular para garantir uma educação razoável a seus filhos, pedágios para melhoria de estradas, segurança privada (os que podem) ou a "gorjeta" das milícias (para o "resto"), plano de previdência complementar e outras necessidades que deveriam ser proporcionadas A TODOS pelo governo e temos uma idéia do assalto a que somos submetidos diariamente.

*

loading...

- A Safadeza Tributarista

por Lino TavaresQuando recebo meu salário, eu desconto mensalmente uma substancial parcela para o Imposto de Renda e, mesmo assim, na hora do ajuste de contas com o Leão, em abril, tenho que complementar o item "imposto a pagar", porque o montante anual...

- Nos 6 Anos Do Governo Lula A Carga Tributária Brasileira Aumentou Em 12,37%

A carga tributária no Brasil voltou a bater recorde no ano passado e chegou a 35,8% do Produto Interno Bruto (PIB). O número representa alta de 1,08 ponto percentual sobre 2007, apesar do fim dos recursos da CPMF. - O crescimento da economia em 2008...

- Iptu Df - Arruda Se Revelando

SEM VERGONHICE SEM FIM!!! A coluna do jornalista Claudio Humberto de hoje, 24 Mar 09, denuncia que a Secretaria da Fazenda do DF anuncia o desconto de 5%, nos carnês do IPTU para quem paga à vista. Mas alguns contribuintes, sempre tratados...

- Fundos De Pensão

Vamos começar falando do INSS. Todos os trabalhadores contribuem por 35 anos para com o INSS para que possam ter, ao final deste tempo, uma aposentadoria digna. O trabalhador contribui com até 10% sobre o teto do INSS (10 salários Mínimos), já a...

- Cpmf/css

Peter Wilm RosenfeldA Contribuição Provisória sobre a Movimentação Financeira, última designação de um imposto originalmente criado para uma finalidade nobre, qual seja a de prover recursos para a saúde dos brasileiros, seguiu o mesmo destino...